【40代教員の退職カウントダウン181:退職まで残り2年9か月】

はじめに

最近、ニュースでこんな言葉を耳にする機会が増えました。

- 「長期金利が上昇しました」

- 「10年国債の利回りが○%になりました」

- 「国債の金利上昇が財政を圧迫しています」

社会科の教師をしている私ですが、正直に言うと若い頃はこれらの言葉の意味をよく理解していませんでした。

株式投資やNISAについては聞いたことがあっても、「債券とは何か?」をきちんと学ぶ機会は意外と少ないのではないでしょうか。

私自身は現在、債権についてしっかり学び、納得した上でアメリカの債権を400万円ほど持っています。そして毎年、アメリカ政府から年間13万円ほどの利息をもらっています。

そしてアメリカ政府が潰れない限りこの400万円は後ほどそのまま私の手元に戻ってくるのです。

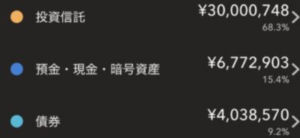

私の資産の内訳についてはこちらから→【40代教員の金融資産大公開!】

今回は教員の教養シリーズとして、「債券とは何か」をできるだけ分かりやすく解説したいと思います。

私は40代、小学校教員・教務主任(担任兼務)です。2028年3月に正規教員を退職すると決めています。詳しくはこの記事をどうぞ→【私が退職しようと決意した具体的経緯】

合わせて読みたい:先生のための金融教育シリーズ総まとめ

教員投資家になるために私が学んだ資産形成の教養をできるだけわかりやすく解説しました。それらの記事のまとめです。ぜひお気に入りの記事を見つけて下さい。

【教員の金融教養シリーズ総まとめ 金融教育ができる教員になるために学んだこと】

債券とは「お金を借りた証明書」

一言で言えば、債券とは「お金を借りた証明書」です。

例えば日本政府が道路や橋を整備したいと考えたとします。

しかし税金だけでは資金が足りません。

そこで政府は、「10年後に返します。さらに毎年利息も払いますので、お金を貸してください」と呼びかけます。

そのとき発行されるのが国債です。

企業も同じです。

工場を建設したり、新しい事業を始めたりするためにお金が必要になると、「お金を貸してください」と債券を発行します。こちらは社債と呼ばれます。

つまり債券とは、国や企業が投資家からお金を借りるための仕組みなのです。

株と債券は何が違うのか?

債券を理解するうえで、株式との違いを知ると分かりやすくなります。

株を買う人は、その会社のオーナーの一人になります。

会社が大きく成長すれば利益を得られますし、逆に業績が悪化すれば損失を受けます。

一方、債券を買う人は会社のオーナーではありません。単に「お金を貸した人」です。

そのため会社が大成功しても、約束された利息以上は基本的にもらえません。

しかし会社が多少不調でも、約束通り利息や元本を受け取る権利があります。

簡単にまとめると、

株式

- 会社のオーナーになる

- 大きな利益を得る可能性がある

- 損失も大きくなりやすい

債券

- お金を貸す立場になる

- 利益は限定的

- 比較的安定している

という違いがあります。

債券の魅力は「先が読めること」

債券には大きな特徴があります。

それは、将来もらえるお金がある程度決まっていることです。

例えば、

- 額面100万円

- 金利2%

- 満期10年

の債券があるとします。

この場合、毎年2万円の利息を受け取り、10年後には100万円が返ってきます。

もちろん発行した国や企業が破綻すれば別ですが、基本的には最初からお金の流れが見えているのです。

そのため債券は「予測可能性の高い安全な金融商品」と呼ばれます。

なぜ債券の価格は変動するのか?

実は債券は途中で売買できます。

そして価格が変動します。

例えば、5年前に発行された「金利2%の国債」を持っているとします。

ところが現在、新しく発行される国債の金利が4%になったとしたらどうでしょう。

新しい国債の方が有利です。

誰も同じ値段では古い国債を買いたがりません。

そこで古い国債は価格を下げる必要があります。

つまり、金利が上がると債券価格は下がるのです。逆に、金利が下がると債券価格は上がります。

現在、日本の金利は上昇傾向にあるので、日本の国債は値段が落ちていくことが予想されます。

【なぜ今、金利上昇が起きているのか?― 日銀・物価・住宅ローンを一本の線で理解する ―】

なぜ長期金利の上昇がニュースになるのか?

日本政府は非常に多くの国債を発行しています。

国債は借金ですから、当然利息を支払わなければなりません。

もし金利が上がれば、新しく発行する国債の利払い負担も増えます。

例えば、1%で借りられていたものが2%になれば、支払う利息は単純計算で2倍になります。

そのため長期金利の上昇は

- 財政負担の増加

- 住宅ローン金利の上昇

- 企業の借入コスト増加

などにつながる可能性があります。

ニュースで長期金利が頻繁に報道されるのは、その影響が私たちの生活全体に及ぶからです。

実は教員の年金とも関係がある

債券は投資家だけの話ではありません。

私たち教員の年金を運用しているGPIF(年金積立金管理運用独立行政法人)も大量の債券を保有しています。

なぜなら、年金には「大きく増やすこと」よりも「安全に守ること」が求められるからです。

株式だけでは価格変動が大きすぎます。

そこで債券を組み合わせることで、GPIFは資産全体の安定性を高めているのです。

つまり、私たち教員の将来の年金も債券によって支えられていると言っても過言ではありません。

【教員の教養シリーズ――年金って、結局どうなっているの?を整理してみる】

まとめ

債券とは、国や企業にお金を貸した証明書です。

株式が「オーナーになる仕組み」なら、債券は「お金を貸す仕組み」です。

債券を理解すると、

- 国債とは何か

- なぜ長期金利がニュースになるのか

- なぜ日本の財政が金利上昇を警戒するのか

- 年金はどのように運用されているのか

といったことが見えてきます。

私自身、社会科教師として長く働いてきましたが、債券の仕組みを理解してからニュースの見え方が大きく変わりました。

投資をするかどうかは別として、「債券とは何か」を知ることは、現代社会を理解するための大切な教養の一つだと思います。

教員こそ投資をしよう!

また、債券は証券口座を開設すればすぐに購入することができます。

私自身はアメリカ国債の他に日本国債と三菱UFJの社債を購入しました。

ぜひ先生方も証券口座を開設し、債券投資に挑戦してみてはいかがでしょう。

私のおすすめは楽天証券の証券口座です。詳しくは以下のリンクからどうぞ

【教員こそ証券口座を持っておいた方がいいと思う理由と初心者におすすめする証券口座】

コメント