【40代教員の退職カウントダウン193:退職まで残り2年8か月】

はじめに

私は40代、小学校教員・教務主任(担任兼務)です。3年半後の2028年3月に正規教員を退職すると決めています。詳しくはこの記事をどうぞ→【私が退職しようと決意した具体的経緯】

前回私が自分の資産を公開したのは6月でした。サイドFIREを目指す教員の資産公開シリーズとして1ヶ月に1回、私の資産を正直に公開していきます。

果たして、私は2028年度末に目標資産額を達成し、サイドFIREができるのか!?

私が目指すサイドFIREについてはこちらの記事で詳しく取り上げました

【私が目指している将来の暮らし FIREという選択肢】

私の目標 5000万円あればサイドFIREできる!

2028年度末に息子たちの教育費と住宅ローンを差し引いて5000万円、これが私たち夫婦の目標です。

なぜかというと、5000万円の資産は適切に運用すれば年間で約5%の利益を生み出すからです。

5000万円の5%、毎年250万円(月20万円ほど)の資産収入。

ここに妻のペットシッターの収益と、私の非常勤講師としての収入を合わせれば、無理なく生活できると計算しています。

元教員の妻の個人事業立ち上げについてはこちら「HOW TO 教員の転職 〜妻の場合〜」

前回の資産状況(2026年6月時点)

2026年6月18日時点の私の金融資産は 約4360万円(マネーフォーワードの画像参照)。

妻の資産(約500万円)を合わせると、世帯で約4860万円 です。

内訳は以下の通り

投資信託:約3057万円

現金:598万円(うちビットコイン65万円)

債券:408万円

高配当株:155万円

iDeCo(個人年金):140万円

※ここから住宅ローン残高約560万円と、子ども2人の教育費を考慮する必要があります。

2028年度末に住宅ローン残債は440万円、教育費は二人で1000万円を見込んでいます。

※2028年度末まで勤めた場合、退職金は1300万円程度と見込んでいます。

退職金についてはこちら【自己都合退職でもいくらもらえる?25年勤続の相場と税金を解説】

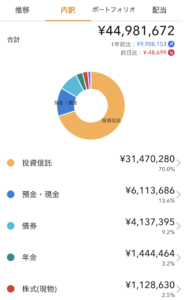

2026年7月19日の資産状況

2026年7月18日時点の私の金融資産は 約4490万円(マネーフォーワードの画像参照)。

妻の資産(約500万円)を合わせると、世帯で約4990万円 です。

内訳は以下の通り

投資信託:約3147万円

現金:611万円

債券:413万円

iDeCo(個人年金):144万円

高配当株:112万円

暗号資産:68万円(ほぼビットコイン)

6月分の給料に加えてボーナスが入ったため、収入は約120万円。

我が家では、私の収入から住宅ローンや光熱費、外食費、遊興費、高校生二人の学費や塾代などを支払っています(日用品や食費は妻のクレジットカードで決済)。それらを差し引いて、結果的に資産は約130万円増加しましした。

増加の大きな要因は、もちろんボーナスです。現預金が大きく増えました。また、ボーナスで株式(投資信託)を買い増ししたので投資信託の評価額も増えています。ボーナス月は公務員で良かったと思える幸せな月ですね。教員のボーナスについてはこちらの記事で解説しました。

【教員のボーナスはいくら?都道府県・年代・役職別に徹底解説!】

報告直前に日本株の急落があったため、これはチャンスとみて価格の変動が少なかった日本の高配当株を売却して日本株インデックスを購入しました。

インデックス投資に興味がある方はこちらの記事をどうぞ

【インデックス投資とは?投資初心者の教員にもおすすめの理由を徹底解説】

増えても減っても、これからも正直な資産公開を続けていきたいと思います。次回の資産公開は8月20日ごろです。

今までの資産公開記事はこちら→【40代教員の金融資産大公開!】

教員のための資産形成ロードマップ

私自身が資産を形成してきたロードマップです。もしよければ参考にしてください。

目標を立てよう

資産形成で最も大切なのは、「なぜ資産形成をするのか」「どこを目指すのか」という目的と目標を明確にすることです。

投資を中心とした資産形成で一番難しいのは“継続すること”。そのためには、理由とゴールをはっきり持つことが欠かせません。

私の場合の目標は、「2028年度末までに金融資産5,000万円を築き、心身ともにストレス過多な今の働き方から卒業すること」です。

目標設定のヒントになる記事はこちら👇

【⚪︎⚪︎万円あればサイドFIREは可能?!教員に資産形成の実例】

教員のお金事情を知ろう

目標を立てたら、次は現在地を知ることです。

今、自分はいくら資産を持っているのか? 教員として今後どのくらいの収入が見込めるのか?

現状と未来を見える化することで、現実的なゴールを設定できます。

現状把握に役立つ記事はこちら👇

【教員のお金事情シリーズ総まとめ “お金の不安”をゼロにする完全ガイド】

家計を見直して投資資金を捻出しよう

今の時代、資産形成には投資が欠かせません。

しかし、「投資したいけれど資金がない」と感じる先生も多いのではないでしょうか。

まずは家計を見直して、毎月5万円の余剰資金を生み出すことから始めましょう。

最初は生活防衛資金を貯め、それが整えば投資に踏み出すタイミングです。

家計の見直しに役立つ記事はこちら👇

【教員のための「貯める力」入門 ― 生活満足度を落とさず、毎月5万円をひねり出す方法】

【教員の住宅購入を考える 「失敗しにくい家の買い方と、お金の判断軸」】

投資の勉強をして投資を始めよう!

家計の見直しで投資に回せる資金ができたら、いよいよ投資のステップに進みましょう。

ただし、始める前に「どのような投資をすれば良いのか」を学ぶことを強くおすすめします。

なぜなら、投資で最も大切なのは途中でやめずに続けることだからです。

なんとなく始めた投資は、相場の変動など想定外の出来事があると怖くなり、途中でやめてしまうことがあります。

投資を含めた金融教育の学びの記事をまとめた記事を作成しました。この中に先生方に合う記事が見つかると良いなと思っています。

【教員の金融教養シリーズ総まとめ 金融教育ができる教員になるために学んだこと】

このブログでは、投資初心者の先生方にはアプリも使いやすく、楽天ポイントも貯まる楽天証券をお勧めしています。ぜひ投資やってる教員の仲間入りを果たして下さい!

✨まとめ

ぜひ先生方にも、資産形成の第一歩を踏み出し、「自由への道」を歩み出してほしいと思います。

このブログが、その小さな一歩を後押しするきっかけになれば幸いです。

次回は8月20日ごろに資産公開を予定しています。

果たして私の資産は増えているのか——?

どうぞお楽しみに!

コメント