【40代教員の退職カウントダウン99:退職まで残り3年4ヶ月】

はじめに

「年金はもうもらえないらしい」「制度が破綻寸なんだよね」

若い先生ほど職員室や飲み会で、そんな言葉を耳にしたことがあるのではないでしょうか。

しかし一方で、「仕組みをちゃんと理解しているか?」と聞かれると、意外と説明できない人も少なくありません。

年金制度は複雑に見えますが、教員として働く私たちは厚生年金という現状かなり“恵まれた制度”に守られている立場でもあります。

この記事では、社会科教員の知見から「年金の基本構造」と「厚生年金の今とこれから」を、できるだけ分かりやすく整理していきます。

私は40代の小学校教務主任(担任兼務)で、2028年度末に退職予定です。

詳しくはこちら→【私が退職しようと決意した具体的経緯】

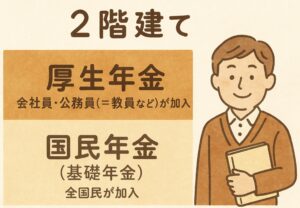

日本の年金は「2階建て構造」——教員はその“上の階”にいる

まず、日本の公的年金制度は「2階建て」に例えられます。

- 1階:国民年金(基礎年金) … 全国民が加入

- 2階:厚生年金 … 会社員・公務員(=教員など)が加入

教員はこの2階部分に該当し、名目上は厚生年金しか払っていなように見えますが、国民年金+厚生年金の両方に自動的に加入し、支払っています。

つまり、国民年金しか払っていないフリーランスや自営業の方よりも老後の受給水準が高くなりやすい立場です。

さらに保険料は、勤務先(教育委員会など)と教員で折半しており、給与から天引きされるため、未納のリスクもほぼありません。

言い換えれば、現役時代に自動的に“老後の備え”を積み立てている仕組みなのです。

厚生年金の基本構造——「現役が高齢者を支える仕送り方式」

よく「年金は積み立てではない」と言われますが、これは正解です。日本の年金制度は賦課(ふか)方式といって、今の高齢者の年金を、今の現役世代の保険料+税金+年金積立金でまかなう仕組みになっています。

そのため、少子高齢化が進むと

- 支える人(現役世代)が減る

- 支えられる人(高齢者)が増える

という構造的な課題が生じます。実際、想定よりも高齢化が急速に進み、制度設計が追いつかない状況が続いており、これがいわゆる「若い世代は年金もらえないかもしれない」という不安につながっているのです。

すでに始まっている「見えない給付カット」——マクロ経済スライドとは?

2004年の年金改革で導入されたのがマクロ経済スライドという仕組みです。

これは簡単に言うと、将来的に物価や現役世代の賃金が上がっても、年金の増加をそれ以下に抑えることで制度を長持ちさせる仕組みです。

現在、そしてこれから日本はインフレ時代に突入、それに合わせて賃金上昇も続くでしょう。

【なぜ今インフレ?教員こそ資産運用を考えるべき理由】

その結果、将来の所得代替率(現役時代の収入に対する年金の割合)は

- 現在:約60%

- 将来:50%前後(悪いシナリオでは40%台)

に下がると予測されています。つまり、制度は破綻することなく維持されるが、受け取る額の実質価値は徐々に下がるというのが今後の方向性です。

これから確実に進む変化——“65歳定年社会”の到来

年金制度と働き方はセットです。

現在、政府は65歳前後まで働く社会への移行を進めています。

具体的には:

- 国民年金の保険料納付期間を「60歳 → 65歳」まで延長する

- 公務員制度でも「65歳定年」や「再任用・会計年度任用」での継続勤務の拡大

が進行中です。

つまり、「60歳で完全リタイア」は例外になり、「65歳前後まで何らかの形で働く」が標準になる時代となりつつあります。

教員も、何も手を打たなければ「再任用」「非常勤講師」「別職種での再就職」など、老後のキャリア設計を求められる時代であると言えます。

私は44歳で教務主任を務めていますが、このままだとあと20年以上もこの仕事を続けることになります、、、、

支給開始年齢はどうなる?——“繰下げ受給”を促す流れに

「支給開始年齢が70歳に上がるのでは?」という声もありますが、現実的には法改正で一律に上げるのは難しいとされています。

その代わり、政府は繰下げ受給(70〜75歳まで)を推奨する方向に舵を切っています。

実際、2022年4月からは、最大75歳までの繰下げが可能になりました。

「元気ならもう少し働いて、年金は遅らせて増やしましょう」というのが国のメッセージです。

教員が今から意識しておきたいこと

① 「60歳フルリタイア前提」を手放す

60歳以降も働くことを前提に、「どんな働き方をしたいか」を考えておく。

- 再任用・非常勤・他県講師・教育以外の仕事など、選択肢を広く持つ。

非常勤講師や常勤講師の働き方についてはこちら

👉 【常勤講師の給与比較から見える現実】

👉 【非常勤講師:勤務形態・待遇の実態と現実的な選択肢としての可能性】

② 資産運用を始める

長期的な老後資金を考えると、「厚生年金+退職金」だけでは心もとない時代になりつつあります。

つみたてNISAなど、税制優遇を活用した資産形成を早めに始めておくことが大切です。

これらの制度は、時間を味方につける「長期・分散・積立」の仕組みが基本。給与天引きのように自動で積み立てられるため、忙しい教員でも続けやすいのが特徴です。

💡より実践的に「教員がどう資産を築いていくか」を知りたい方はこちら

👉 【教員が資産を築いて早期退職するには?】

③教員こそ活用したい“自分で作る年金制度”

厚生年金は安心できる「土台」ではありますが、将来の給付水準はゆるやかに下がっていく方向にあります。

そこで注目してほしいのが、iDeCo(イデコ:個人型確定拠出年金)です。これは国が制度として認めている「自分で作る年金」です。

DeCoを取り入れることで見える“安心感”

「強制的に貯める仕組みを持っている」「老後の上乗せ分が毎月少しずつ増えていく」

この感覚は、将来の不安を大きく和らげてくれます。特に教員は転勤・異動が多く、長期の積立を放置できるiDeCoとの相性が良い職業です。詳しくはこちらの記事で解説しています

👉 【教員の老後資金対策にiDeCoは向いている?メリットとデメリットを徹底解説】

厚生年金をベースに、iDeCoやNISAで上乗せを作る。この“3層構造”を意識しておくと、老後資金の見通しがぐっと明確になります。

「払わない」は最悪の選択

「どうせもらえないなら払わない」というのは誤解です。

厚生年金には

- 老齢年金

- 障害年金

- 遺族年金

がセットで含まれており、保険料を払っていなければこれらの保障も受けられません。 つまり、“払わない”=生活の全リスクに無防備になることを意味します。

教員を取り巻くお金事情について知りたいならこちらの記事をどうぞ↓

【教員のお金事情シリーズ総まとめ “お金の不安”をゼロにする完全ガイド】

おわりに:教員のキャリアと年金は“セット”で考える時代

年金制度はすぐに破綻するわけではありません。ただし、今後は「年金だけでは足りない」現実が確実に進んでいきます。

だからこそ、教員にとって大切なのは、

- 制度の仕組みを正しく理解する

- 自分のキャリアと老後資金をつなげて考える

- 年金を“土台”として上に積み上げる準備をする

ことです。

不安を煽る情報が多い時代だからこそ、制度を知り、冷静に備える。それが「教員の教養」としての年金理解の第一歩ではないでしょうか。

合わせて読みたい:シリーズ「教員の教養」

明日役に立つ知識ではないけれど、知っておくと差がつく教養をまとめました!ぜひ読んでみてください

【シリーズ「教員の教養」:明日役に立つ知識ではないけれど、知っておくと差がつく教養まとめ】

コメント