【40代教員の退職カウントダウン138:退職まで残り3年1ヶ月】

はじめに|教員はローンが通りやすい。でも“理解しないままの契約”が起きやすい

教員は一般に収入が安定しており、住宅ローン審査では「属性が高い」と見なされやすい職業です。

その結果、銀行からは比較的スムーズに融資の話が進みます。

しかし一方で、教員は忙しく、金融を体系的に学ぶ機会も多くありません。

そのため現場では、

- 住宅ローンの仕組みをよく分からないまま契約してしまった

- 金利のタイプや返済方法の違いを説明されても、ピンとこないまま進めてしまった

- 「月々いくらなら払える」だけで判断してしまった

…というケースが意外と起きています。

住宅は人生最大級の買い物です。そして住宅ローンは、数千万円の借金を30年以上かけて返すことの多い契約です。

「教員の教養」として、最低限の仕組みを押さえたうえで判断できる状態を目指しましょう。

私は40代の小学校教務主任(担任兼務)で、2028年度末に正規教員を退職予定です。

※詳しくはこちら → 【私が退職しようと決意した具体的経緯】

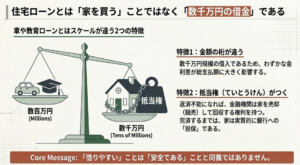

住宅ローンとは何か|“家を買う借金”だが、普通の借金とスケールが違う

住宅ローンとは、家や土地を購入するときに利用する借入です。

最大の特徴は次の2点です。

特徴①:金額が大きい(数千万円)

車や教育ローンとは桁が違います。

そのぶん、金利が少し違うだけで総支払額が大きく変わります。

特徴②:抵当権がつく(返済できないと家を売られる仕組み)

住宅ローンでは、購入した家・土地に「抵当権」が設定されます。

もし返済できなくなると、金融機関側は物件を競売にかけて回収できます。

ざっくり言えば、完済まで家は“担保”として銀行に預けている状態です。

だからこそ銀行は、融資前に厳しく審査します。

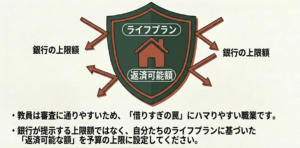

住宅ローンが「誰でも借りられるわけではない」理由

金融機関は、次を中心に「返せる人かどうか」を見ます。

- 安定収入があるか(雇用形態・勤続年数など)

- 返済が続けられる見込みがあるか

- 借入額が身の丈に合っているか

教員はここで有利になりやすいです。1と2に対する信用度が非常に高いからです。

ただし、その裏返しとして、「借りられる額=借りていい額」ではないという落とし穴もあります。

住宅ローンのキホン|利息と金利の仕組みを超シンプルに

住宅ローンの支払いは基本的に、

- 元金(借りたお金そのもの)

- 利息(借りたことに対する追加の支払い)

の2つで構成されます。

利息は、だいたい次のイメージです。

利息=(ローン残高)×(金利)

金利が高いほど利息は増えますし、残高が大きいほど利息も増えます。

つまり住宅ローンは、借入額・金利・期間の3つが運命を決めます。

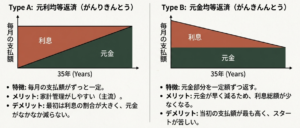

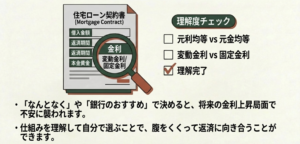

返済方法は2種類|「元利均等」と「元金均等」

住宅ローンの返済方式は主に2つです。

元利均等返済|毎月の支払い額が一定(主流)

多くの人が選ぶ方式です。

毎月の支払いは一定で家計管理がしやすい一方、最初は利息の割合が大きく、元金が減りにくい特徴があります。

元金均等返済|元金を一定で返す(最初がきつい)

元金部分を一定額ずつ返す方式です。ちなみに私はこちらを選びました。

最初の支払いは大きくなりますが、元金が早く減るため利息総額は抑えやすい傾向があります。

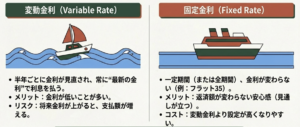

金利タイプは2択|変動金利と固定金利

ここが一番、判断を分けるポイントです。

変動金利|金利の変化をそのまま受ける

半年ごとなどのタイミングで適用金利が見直され、常に“最新の金利”で利息を払います。

- メリット:金利が低いことが多い

- デメリット:将来金利が上がると支払いが増える

固定金利|一定期間(または全期間)金利が変わらない

10年固定、20年固定、全期間固定(フラット35など)があります。

- メリット:返済額が見通せる安心感

- デメリット:変動より金利が高くなりやすい

金利についてはこちらの記事も参考にしてください↓

【教員が住宅購入するときに知っておきたい「金利上昇」― 変動金利の“落とし穴”と、5年ルール・125%ルールの正しい意味 ―】

「1%の違い」が軽く見えない理由

住宅ローンは借入額が大きく期間も長いので、金利差が効いてきます。

- 借入額:3,000万円

- 期間:35年

この条件なら、金利が1%違うだけで総返済額が数百万円単位で変わることがあります。

だからこそ、「金利タイプをどうするか」は単なる好みではなく、家計の戦略になります。

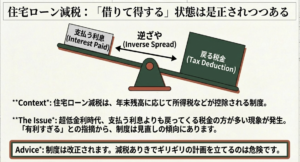

住宅ローン減税の話|なぜ“縮小”が話題になるのか

住宅ローン減税は、年末のローン残高に応じて、所得税などが控除される制度です。

(控除率や条件は制度改正で変わるので、利用する年の制度は必ず確認が必要です。)

近年、この減税が「有利すぎるのでは?」と指摘され、見直しの議論が出ています。

理由はシンプルで、超低金利の時代だと、

- 支払う利息より

- 減税で戻ってくる額のほうが大きい

というケースが出るためです。

これが「借りて得をする」構造だと問題視されることがあります。

教員向けまとめ|住宅ローンで最低限おさえたい3つ

最後に、先生向けに要点だけまとめます。

①「借りられる額」ではなく「守れる家計」を基準にする

教員は通りやすい分、借りすぎの罠にハマりやすいです。

② 金利と返済方式は“意味が分かる状態”で決める

「なんとなく」で決めると、将来の不安が増えます。

理解して選ぶと、腹がくくれます。

③ 住宅は資産形成に直結する

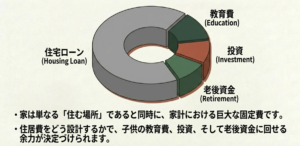

家は「住む場所」ですが、同時に固定費のかたまりでもあります。

住居費をどう設計するかで、教育費・投資・老後資金に回せる余力が決まります。

おわりに|教員の教養として、まずは“仕組み”を知ろう

住宅ローンは、専門知識がなくても契約できてしまいます。しかし、契約してから30年以上つき合うものです。

忙しい先生ほど、最初に少しだけ時間を取って「仕組み」を整理しておく。それだけで、住宅購入の判断は一段階ラクになります。

合わせて読んで欲しい:教員の住宅購入のヒント

【教員の住宅購入を考える 「失敗しにくい家の買い方と、お金の判断軸」】

コメント