【40代教員の退職カウントダウン⑤:退職まで残り3年7ヶ月】

はじめに

もし今、あなたが

「このまま定年まで教員を続けられるのか…」

「教員を辞めたいけど、退職後の生活は大丈夫だろうか…」

と悩んでいるなら、数年前の私も同じでした。

私は40代、小学校教員・教務主任(担任兼務)です。3年半後の2028年3月に正規教員を退職すると決めています。

前回の記事では、私の2028年度末のゴール「サイドFIRE」について解説しました。

【夫婦で教員辞めて、その後の生活はどうするの?】

今回は、サイドFIREに必要だと考える資産額、そして私の資産状況と計画をお伝えします。

この記事が、退職を考える教員の皆さんのヒントになれば嬉しいです。

結論:5000万円あればサイドFIREできる!

私と妻が出した答えはシンプルです。

退職時に5000万円の金融資産(株や不動産・債権等)があればサイドFIREは可能です。

なぜかというと、5000万円の資産は適切に運用すれば年間で約5%の利益を生み出すからです。

5000万円の5%、毎年250万円(月20万円ほど)の資産収入。

ここに妻のペットシッターの収益と、私の非常勤講師としての収入を合わせれば、無理なく生活できると計算しています。

元教員の妻の個人事業立ち上げについてはこちら「HOW TO 教員の転職 〜妻の場合〜」

5000万円の資産なんて非現実的だろ!と思われたそこのあなた、ちょっと待ってください。

44歳教員である私の現在の資産状況を大公開します!!

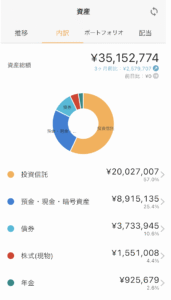

現在の資産状況(2025年8月時点)

私の金融資産は 約3500万円(マネーフォーワードの画像参照)。

妻の資産(約500万円)を合わせると、世帯で約4000万円 です。

内訳は以下の通りです。

- 投資信託:約2000万円

- 現金:900万円(うちビットコイン100万円)

- 債券:370万円

- 日本株:150万円

- iDeCo(個人年金):90万円

※ここから住宅ローン残高600万円と、子ども2人(高校・大学)の教育費を考慮する必要があります。

※この3500万円は宝くじが当たったわけでも、親が金持ちで遺産相続したわけでもありません。教員夫婦2人の協力で作り上げた資産です。

NISA等を活用し、適切に考えて運用すれば公務員でも40代3000万円は可能です!

3年半後のシミュレーション

では、この資産が3年半後どうなるのかをシンプルに試算します。

- 運用益:3500万円 → 年5%成長 → 約4050万円

- 積立投資:毎月12万円 × 3.5年 → 約500万円

- 退職金(見込み):約1400万円

- 妻の資産(現状維持):約500万円

合計:6500万円

運用益というのは投資で得られる年間の利益、積立投資は夫婦で毎月6万円ずつ合計12万円投資を追加していくということです。

ここから、教育費(1000万円)と住宅ローン(600万円)を差し引くと、最終的に約5000万円 が残る見込みです。

合わせて読みたい:教員の退職金はいくらもらえる?

退職金に関しては以前の記事で解説しています。ぜひこちらも読んでみてください。

「第2の人生の軍資金?自己都合退職の場合、退職金はいくらもらえるの?」

「【教員の退職金】自己都合退職でもいくらもらえる?25年勤続の相場と税金を解説」

「退職金にかかる税金を計算してみよう【教員向け完全ガイド】」

サイドFIRE後の暮らし

- 年間250万円(運用益)+妻の事業収入+私の非常勤講師収入

- 今の生活水準を維持しつつ、労働時間とストレスを大幅に削減

- 非常勤講師でなくても、興味がある分野のアルバイトで収入を得てもいい

つまり、退職時に5000万円を準備できる3年半後には、私でもサイドFIREは十分可能だと考えています。

50歳よりも前にハードワークである正規教員を退職し、のんびり暮らす道が開けるとすれば希望のある話だと思いませんか?

非常勤講師の収入についてはこちらの記事で整理しました

「公立小中学校の非常勤講師:勤務形態・待遇の実態と現実的な選択肢としての可能性」

最後に

「あなたは特別だから3500万円も用意できたんでしょう?」と思うかもしれません。

ですが、繰り返しになりますがこの資産は相続や宝くじで獲得したものではありません。

地方都市で普通に生活する教員夫婦が、持ち家のローンを払いながら17年間で築いたリアルな数字です。

次回は、どうやって公務員夫婦が3000万円以上の資産を築けたのか、具体的な方法についてお話しします。

コメント