【40代教員の退職カウントダウン133:退職まで残り3年1ヶ月】

はじめに|「返済額が変わらないから大丈夫」…本当に?

最近、日本でも住宅ローン金利が上昇傾向にあります。

これまでの超低金利が長く続いたぶん、今の「金利が上がる局面」に不安を感じている方も多いのではないでしょうか。

特に教員は、給与が安定している一方で、金融を体系的に学ぶ機会が少なく、

- 「変動金利でも、5年ルールがあるから返済額は上がらない」

- 「125%ルールがあるなら、上がっても大したことない」

といった“安心”が、いつの間にか制度の誤解になっていることがあります。

結論から言うと、5年ルールと125%ルールは、「返済総額が上がらない仕組み」ではありません。

「上がり方を遅らせ、急上昇を抑える仕組み」です。

この記事では、教員が家を買う前後に知っておきたい「金利上昇の仕組みと住宅ローンのルール」を、できるだけわかりやすく整理します。

私は40代の小学校教務主任(担任兼務)で、2028年度末に正規教員を退職予定です。

※詳しくはこちら → 【私が退職しようと決意した具体的経緯】

そもそも住宅ローン金利が上がると何が起きる?

住宅ローン金利が上がると、基本的にはこうなります。

- 利息が増える

- 同じ返済額なら、元金が減りにくくなる

- いずれ返済額が見直され、月々の負担が増える可能性がある

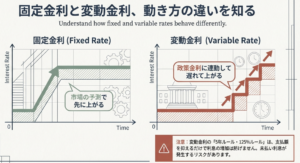

ここで重要なのが、変動金利型では「金利の見直し」と「月々の返済額の見直し」が別物だという点です。

変動金利の基本|金利は半年ごとに見直される

変動金利型の住宅ローンは、一般的に金利の見直しが半年ごとに行われます。

ただし、ここで多くの人が誤解しやすいのが、金利が上がった=すぐ返済額が上がるではない、という点です。

その理由が次の「5年ルール」「125%ルール」です。

5年ルールとは?|返済額を5年間固定する「だけ」

5年ルールとは、ざっくり言うとこうです。

- 金利が変わっても、毎月の返済額は原則5年間変えない

メリットは、金利が上がっても家計がすぐに崩れないこと。

「急な値上がりから守る緩衝材」のような仕組みです。ただし、ここに落とし穴があります。

5年ルールの注意点

返済額が変わらない間も、金利が上がれば利息は増えます。

その結果、

- 返済額の中で利息の割合が増える

- 元金に回る分が減る

- 元金が思ったより減らない(=“進みが遅い”)

ということが起きます。

具体的に言えば、月々10万円返済していた場合、そのうち金利分が2000円で元本返済が98000円だったところが、同じ10万円返済でも金利が4000円になって元本返済が96000円となる。という感じです。

つまり変わらないのは「月々の返済額」であって「返済総額」はしっかり増えていると言うことです。

125%ルールとは?|「上がるときの上限」をつけるだけ

125%ルールは、5年ごとの返済額見直しのときに、

- 新しい返済額は、直前の返済額の 最大1.25倍まで

という上限をつける仕組みです。

例えば、月10万円払っていた人は、次の見直しで最大12万5千円まで。

これも「安心材料」に見えますが、ここでも誤解が起きやすいです。

125%ルールの注意点

上限があるのは「返済額」であって、利息が減るわけでも、総返済額が減るわけでもありません。

金利上昇が大きいと、125%まで上げても利息の増加に追いつかない場合があります。

いちばん怖いのは「未払利息」|払っているのに残高が増える

金利が上がりすぎると、極端な場合、

毎月の返済額 < 毎月の利息

という状態が起こり得ます。

そうすると、利息を払いきれない分が 未払利息 となり、ローン残高に上乗せされてしまうことがあります。

未払利息の具体例

まず、住宅ローンの毎月の返済額は、次の2つでできています。

- 利息(銀行に払う使用料)

- 元金(借りたお金の返済)

たとえば、毎月 77,900円 払っている場合でも、その内訳は利息 + 元金 = 77,900円です。

① 金利が低いとき(当初0.5%)

借入3,000万円・金利0.5%の場合、

最初の頃の毎月の内訳は、おおよそこんなイメージです。

- 利息: 約12,500円

- 元金: 約65,400円 → 合計:77,900円

👉 この状態なら、毎月しっかり元金が減っていきます。

②金利が急上昇したとき

ここで金利が 3.5% に上がったとします。

すると、残高3,000万円に対する毎月の利息は、 約87,500円になります。

しかし、5年ルールがあるため、毎月の返済額は77,900円(据え置き)のままです。

③ 何が起きるか(ここが重要)

このとき、

- 払うべき利息:87,500円

- 実際に払っている額:77,900円

👉 利息だけで9,600円足りません。

つまり、

- 元金は1円も減らない

- それどころか、払えなかった利息9,600円が残る

この 9,600円 が、「未払利息」 です。

④ 未払利息はどう処理されるのか

銀行は、この未払利息を

- 「まあ、払わなくていいですよ」

とはしてくれません。

実際には、払えなかった利息をローン残高に上乗せします。

つまり、3,000万円 → 3,000万9,600円というように、毎月、借金が増えていく 状態になります。

もちろんこれはかなり極端な例ですが、仕組みとリスクを理解しておくことは大切です。

⑤ これが続くとどうなる?

この状態が1か月なら、影響は小さいです。

しかし、

- 毎月 約9,600円 × 12か月 → 年間 約11万5,000円

- これが5年間続くと → 約58万円分、残高が増える

という計算になります。

しかもこの間、元金はほとんど減っていません。

⑥ なぜ「かなり危険」なのか

この状況を、日常の感覚で言い換えると、

毎月きちんと支払いをしているのに、通帳を見ると借金が増えている

という状態です。

しかも多くの場合、

- 返済額は変わらない

- 銀行から「危険です」と連絡が来るわけでもない

ため、気づきにくいのが最大の問題です。

5年ルールや125%ルールは「見えにくくする」仕組みでもある

5年ルール・125%ルールは、

- 返済額が急に上がらない

- 家計がすぐ壊れない

というメリットがあります。

一方で、

- 利息が増えても見えにくい

- 元金が減っていないことに気づきにくい

- 未払利息が静かに積み上がる

という 「静かなリスク」 をはらんでいます。

「5年ルールは、守ってくれる制度ではあるけれど、放っておくと“借金が増える時間”にもなり得る」

この理解があるだけで、住宅ローンの見え方は大きく変わります。

変動金利 vs 固定金利|教員はどう考える?

ここからは、教員の住宅購入を想定して整理します。

変動金利の強み

- いまの返済負担が軽くなりやすい

- 金利が下がれば恩恵を受けられる

変動金利の弱み

- 金利上昇の影響を借り手が受ける

- 5年ルールで「気づきにくい形で元金が減らない」

- 場合によって未払利息リスク

固定金利の強み

- 返済額が確定し、家計管理がしやすい

- 金利上昇局面では「保険」になる

- 精神的ストレスが減る(ここ、教員には地味に効きます)

固定金利の弱み

- 当初の金利が高めになりやすく、月々が重い

- その後金利が上がらなければ、総支払額が不利になる可能性

教員がやっておきたい「金利上昇への備え」チェックリスト

変動・固定どちらを選ぶにしても、ここは押さえておくと強いです。

- □ 自分のローンに5年ルール・125%ルールが本当にあるか確認した

- □ 「金利が〇%まで上がったら月返済はいくら?」を試算した

- □ 返済額が据え置きでも「元金が減っているか」を毎年チェックするつもり

- □ 繰上返済に回せる“防衛資金”を確保している

- □ もし返済額が1.25倍になっても生活が回るか確認した

まとめ|5年ルール・125%ルールは「安心」ではなく「猶予」

5年ルール・125%ルールは、急な金利上昇から守ってくれる面があります。

でも本質は、

- 返済額が上がらない仕組みではない

- 上がるのを「遅らせる」仕組み

- その間に元金が減りにくくなる

というものです。

教員は忙しく、金融の情報は後回しになりがちです。

だからこそ、「知らないまま借りる」より、「仕組みを理解して借りる」

これだけで、将来の選択肢が大きく変わります。

次回は私が実際に家を購入した時のエピソードを紹介します。

今家の購入に迷っている先生方の参考になれば幸いです。

合わせて読んで欲しい:教員の住宅購入のヒント

【教員の住宅購入を考える 「失敗しにくい家の買い方と、お金の判断軸」】

コメント