【40代小学校教員の退職カウントダウン16:退職まで残り3年7ヶ月】

はじめに

「投資で老後の生活資金を!」「年利5%でお金が増える!」

そんな言葉を耳にして投資に興味は出てきたけれども、、、実際どうやってお金が増えるのかピンとこない先生も多いのではないでしょうか?

でもそれは当然です。なぜなら、日本で金融教育が始まったのはほんの数年前。私たち世代は「投資の仕組み」を誰からも教わらないまま大人になったからです。

私は40代の小学校教員・教務主任(担任兼務)です。

3年半後の2028年3月に正規教員を退職することを決めています。

【私が退職しようと決意した具体的経緯】

今日は、そんな先生方に向けて、投資でお金が増えるカラクリをできるだけシンプルにお伝えします。

投資で資産を増やす方法は2種類だけ

投資でお金を増やす方法は、大きく分けるとこの2つしかありません。

① キャピタルゲイン(値上がり益)

資産を買って、値上がりしたら売ることで得られる利益。

② インカムゲイン(保有収入)

資産を持っているだけで、配当金や利息が定期的に入ってくる利益。

投資と聞くと「難しい!」と身構える人も多いですが、実はこの2種類しかありません。とてもシンプルなんです。

キャピタルゲインとは?

キャピタルゲインとは、資産を安く買って高く売ったときの利益のことです。

例えば子どもの頃ビックリマンシールを30円で買いましたよね。30年後にシールにプレミアがついて1万円で売れれば9970円のキャピタルゲインです。

具体例

- 株式:トヨタ株を1株2,000円で買って、後に3,000円で売れば差額1,000円が利益。

- 金(ゴールド):1g 6,000円で買った金が、7,000円に上がれば差額1,000円が利益。

- 為替:1ドル100円の時に1万円と100ドルを交換しておいて、1ドル150円になったら、100ドルを15000円と交換すると差額5000円の利益。

つまり、キャピタルゲインは「資産の値上がり益」を狙う投資です。

私が以前おすすめしたインデックス投資もキャピタルゲイン狙いの投資です。

キャピタルゲインは値上がりをじっくり待った上で、お金が必要な時に投資した資産を売却することで利益を確定することができます。

デメリットは、資産の価値が下がる場合もあるということです。

30円で買ったビックリマンチョコもレアシールじゃなければ10円でしか売れないかもしれません。そうすると20円のキャピタルロス(値下がり損)が発生します。

インカムゲインとは?

インカムゲインとは、資産を持っているだけで定期的に入ってくる収入のことです。

具体例

- 銀行預金:銀行にお金を預けておけば利子が受け取れる。

- 不動産:マンションを所有していれば借主から家賃収入が入る。

- 債券:国や会社にお金を貸し付け、国債や社債を保有していれば国や会社から利子が受け取れる。

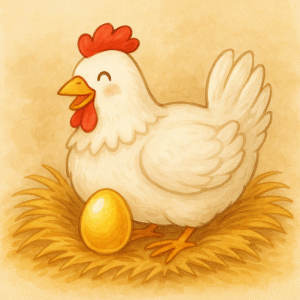

ニワトリを買えばその後しばらく卵を産み続けてくれます。

ニワトリを買うことで卵という利益(インカムゲイン)を得ることができます。

購入した資産がまるで自分の代わりに働き、利益を生み出してくれるような感覚でしょうか。

給料以外に口座にお金が振り込まれるのを見ると、やっぱりちょっと嬉しいです。

デメリットはニワトリが病気になったり死んでしまったりすると丸々損してしまうということです。

つまり、銀行や会社が経営不振になったり、不動産が地震等で壊れたりしてしまったら、利益は期待できず、投資した意味がなくなってしまいます。

教員におすすめなのはどっち?

結論から言うと、教員におすすめなのはインデックス投資でキャピタルゲインを狙う投資です。

その理由は?

- 教員は給与が安定しているため、生活費は月給で十分 → インカム収入は必須ではない

- 不動産投資は管理やトラブル対応が大変 → 忙しい教員には不向き

- 個別株や現物投資は企業分析や値動きチェックが必要 → 授業準備に追われる教員には現実的ではない

だからこそ、「買って放っておくだけで資産が育つ」インデックス投資が最適解なのです。

安定した給料からコツコツとインデックスファンドに積み立て投資をし、忘れた頃に証券口座を開いてみたら、知らない間に値上がりしてた!

これが忙しい教員にとってベストな投資ではないかと私は思っています。

ちなみに私は、実家に置いてあったビックリマンチョコのシールがメルカリで2万円で売れたことがあります。「買って放っておくだけで資産が育ち」ました(笑)

教員に最適:低コストのインデックスファンド

特におすすめなのは、S&P500や全世界株式に連動する「インデックスファンド」。

- 低コスト:信託報酬が年0.1%以下の商品もある

- 放置OK:積立設定しておけば、あとはほぼノータッチ

- 長期目線で安心:40年で平均年利約9%という実績

安定収入のある教員だからこそ、毎月コツコツ積立して退職後に大きなリターンを狙うことができます。もし少しでも投資に興味を持ててきたら、次は自分で投資を学んでみましょう。自分で学ぶための最適な書籍を紹介します↓

【投資の勉強法|40代教員が実際に読んで役立ったおすすめ本(初級編)3選】

まとめ

- 投資の儲け方は「キャピタルゲイン」と「インカムゲイン」の2種類

- 教員に向いているのはキャピタルゲインを狙うインデックス投資

- 低コスト・長期・放置でOKの優良インデックスファンドが安心

給料は安定、でも退職後の資産形成は自分で準備が必要。

だからこそ「インデックス投資でコツコツ積み立て」が、教員にとってベストな選択肢だと私は思います。

そして資産がある程度大きくなり、将来の不安が無くなればサイドFIREなどの選択肢が現実のものになってくるでしょう。

コメント